Contact:0592-5568888

![]()

![]()

Contact:0592-5568888

《2022中國廣告主營銷趨勢調(diào)查》報告

閱讀次數(shù):1584次時間:2022-08-08

原創(chuàng) CTR洞察 CTR洞察

導讀:8月3日,在哈爾濱中國廣告論壇期間,央視市場研究(CTR)聯(lián)合中國傳媒大學廣告學院及國家廣告研究院,共同發(fā)布了《2022中國廣告主營銷趨勢調(diào)查》報告。本次報告系連續(xù)第14年發(fā)布,調(diào)查覆蓋了304個不同營銷預算規(guī)模、不同行業(yè)、不同企業(yè)屬性的廣告主,及14個一對一深訪,以下為報告核心內(nèi)容分享。

— 1—

廣告主營銷的整體態(tài)勢

● 2021年至2022年上半年,廣告主面臨的經(jīng)營環(huán)境、消費環(huán)境、媒介環(huán)境發(fā)生深刻變化。

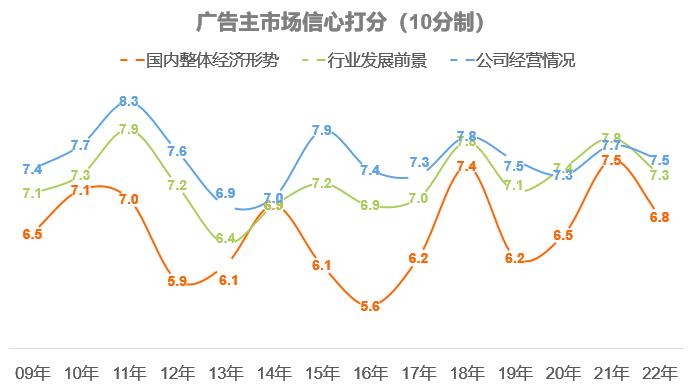

●《2022中國廣告主營銷趨勢調(diào)查》報告(以下簡稱報告)顯示,2022年受疫情反復、行業(yè)變革等國內(nèi)外復雜環(huán)境影響,廣告主的信心指數(shù)(廣告主針對國內(nèi)整體經(jīng)濟形勢、行業(yè)發(fā)展前景、公司經(jīng)營情況的信心打分)相對于2021年有所回落,但仍高于2020年的疫情之初。

● 其中,在不同預算規(guī)模的企業(yè)中,小微企業(yè)面對外部風險的應對能力較弱,信心指數(shù)低于總體水平。相比之下,新銳品牌(成立不足十年的品牌),對行業(yè)發(fā)展和公司經(jīng)營的信心則顯著高于總體。

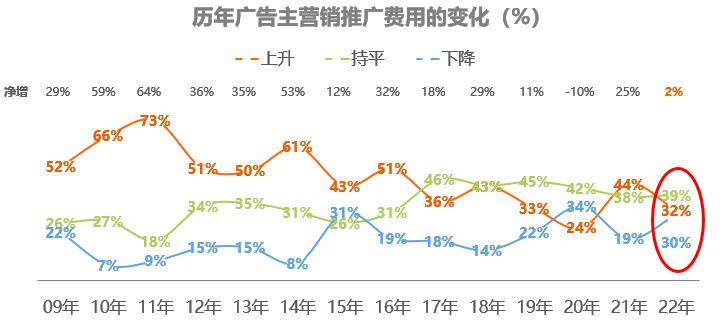

● 廣告主對于市場的信心會直接影響營銷預算的投入。報告顯示,相比于2021年,2022年廣告主營銷預算凈增比例出現(xiàn)收窄。32%的廣告主表示會提高營銷費用,明顯低于去年的44%,而表示會降低營銷費用的廣告主則占30%,凈增長幅度僅為2%,但仍好于2020年。

● 此外,新銳品牌發(fā)展因更倚重營銷,預算投入相對激進,凈增幅度為25%。

— 2—

廣告主三種方式實現(xiàn)“反脆弱”

● 隨著品牌營銷的內(nèi)外部環(huán)境發(fā)生深刻變化,越來越頻發(fā)的突發(fā)情況和不確定性,更需要廣告主將變化視為常態(tài),練就“反脆弱”能力。

● 報告顯示,廣告主在2022年通過增加決策彈性,避免觸碰紅線,資源投入采用“杠鈴策略” 等三種方式,建立自身的反脆弱系統(tǒng),以實現(xiàn)從不確定性中獲益。

反脆弱方式一、增加決策彈性

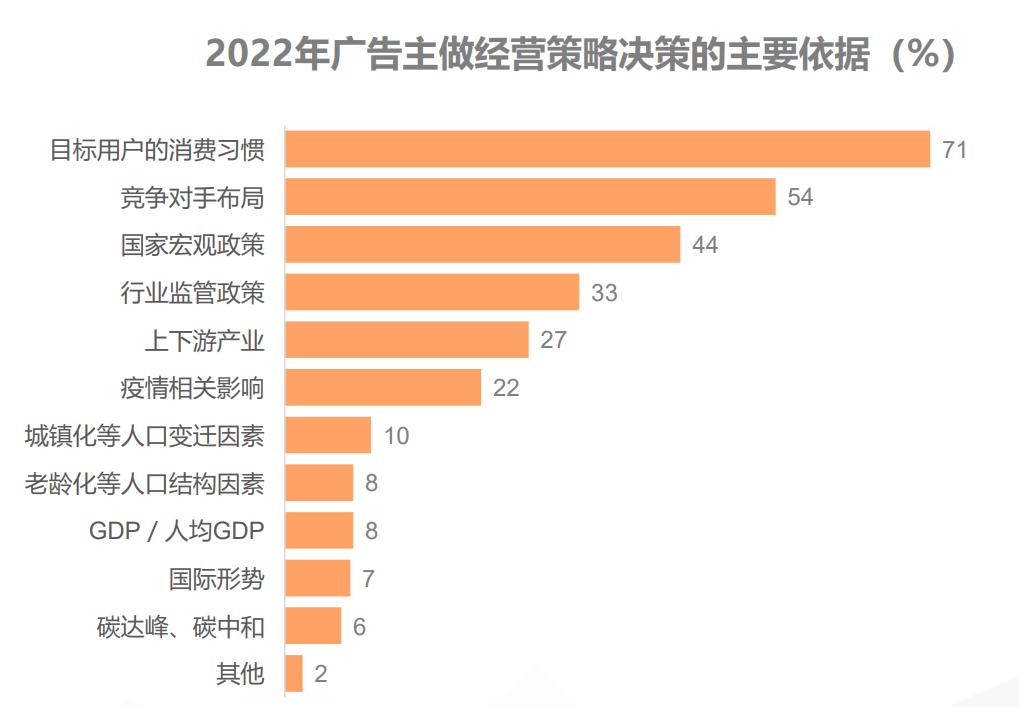

● 報告顯示,廣告主制定經(jīng)營決策的最主要依據(jù)是目標消費者的消費習慣。廣告主會圍繞消費者的需求變化、觸媒變化、場景變化等,縮短決策周期,靈活調(diào)整營銷計劃。

反脆弱方式二、避免觸碰紅線

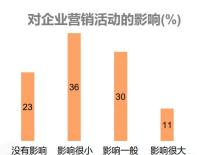

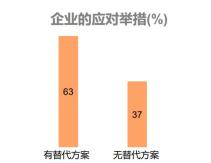

● 隨著《數(shù)據(jù)安全法》和《個人信息保護法》等安全法規(guī)相繼施行,用戶個人信息難以繼續(xù)通過互聯(lián)網(wǎng)平臺或數(shù)據(jù)服務企業(yè)直接獲取。同時,用戶也具備了選擇是否接受個性化廣告的權(quán)利,這使得企業(yè)可獲得精細化數(shù)據(jù)的途徑大幅減少,精準投放廣告的難度上升。

● 報告顯示,近八成廣告主表示營銷活動因此受到了影響。廣告主也意識到,數(shù)字化營銷曾經(jīng)慣用的捷徑已走不通,必須遵守監(jiān)管政策,在避免觸碰法律紅線的同時,積極尋找替代的解決方案。

● 有63%的廣告主表示,已經(jīng)找到替代方案。

反脆弱方式三、采用“杠鈴策略”

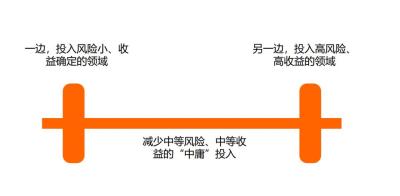

● 在環(huán)境快速變化、整體營銷資源有限的情況下,廣告主一方面傾向于將資源投入到風險小、收益相對確定的領域。

● 另一方面,廣告主也會將一部分資源投入到高風險、高收益的領域,依靠創(chuàng)新手段以小博大。

● 在重視兩端的同時,減少中等風險、中等收入的“中庸”投入。

01 風險小、收益確定的領域

# 品牌長期建設

● 互聯(lián)網(wǎng)存量博弈時代,超六成廣告主認同“效果廣告流量見頂、成本居高,將促進品牌價值回歸”。相對于一味側(cè)重效果廣告而導致用戶心智的臨時性、不完整性,品效協(xié)同,著眼品牌的長期建設,才是風險小、收益確定的方式。

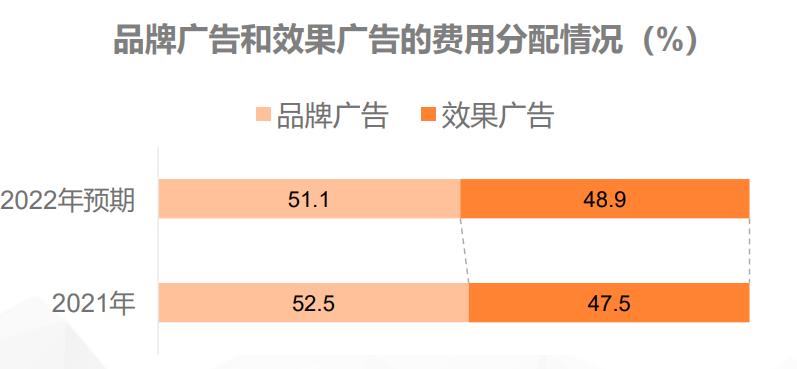

● 報告顯示,2021年廣告主將52.5%預算用于品牌廣告、47.5%用于效果廣告。而在2022年,廣告主品效預算占比的差額進一步收窄,分配預期更加均衡。

● 從投放風格上看,“品大于效”、“品效相當”和“效大于品”的廣告主占比分布相對均衡,“品效相當”正在成為主流。

# 內(nèi)容建設

● 媒體廣告、內(nèi)容營銷、私域運營、行業(yè)公關(guān)等所有營銷行為,都需要內(nèi)容填充。隨著算法極大縮短了內(nèi)容傳播的周期,廣告主對內(nèi)容的需求會呈現(xiàn)冪次增長,內(nèi)容生產(chǎn)和產(chǎn)品生產(chǎn)一樣,成為企業(yè)的重投入。報告顯示,57%的被訪廣告主在2022年增加內(nèi)容生產(chǎn)的費用投入。

● 不少企業(yè)已成立了專門的“內(nèi)容中心”或者“內(nèi)容中臺”,組織內(nèi)容團隊,提升內(nèi)容產(chǎn)出的品質(zhì)和數(shù)量,豐富品牌內(nèi)涵,生產(chǎn)對的品牌語言、通過對的渠道,向?qū)Φ南M者傳達。

# 私域運營

● 面對以大眾傳播的方式爭奪公域流量,獲客成本越來越高的局面,廣告主正轉(zhuǎn)變營銷方式,建立私域流量空間,在自有流量池里運營用戶、轉(zhuǎn)化價值。

● 報告顯示,半數(shù)以上廣告主在2022年會增加在私域運營投入。近六成廣告主越來越重視品牌官方賬號的運營。

# 短視頻/直播營銷

● 根據(jù)CNNIC數(shù)據(jù),截至 2021 年 12 月,我國短視頻用戶規(guī)模為 9.34 億,占網(wǎng)民整體的 90.5%。

● “全員短視頻”的態(tài)勢不僅在用戶側(cè),同樣表現(xiàn)在品牌營銷側(cè)。短視頻受到廣告主青睞的主要原因有三點。首先,用戶規(guī)模大,使用時長高,流量巨大。其次,抖音、快手等短視頻平臺,建成了從品牌曝光到種草轉(zhuǎn)化的交易閉環(huán),可以讓廣告主迅速收獲下單轉(zhuǎn)化。第三,活躍在短視頻平臺上的內(nèi)容創(chuàng)作者越來越多,原創(chuàng)內(nèi)容層出不窮,可以服務不同行業(yè)廣告主的投放需求。

● 報告顯示,2022年短視頻營銷的滲透率預計將達到九成。其中,小微企業(yè)的短視頻滲透率在近三年實現(xiàn)大幅提升。

02 高風險高收益領域

# 新品研發(fā)與推廣

● 對于快消、家電、互聯(lián)網(wǎng)等行業(yè),以及廣大新銳品牌而言,新品推廣是非常重要的營銷環(huán)節(jié),成功的新品能幫助品牌迅速打開銷量、搶占市場。但與之相應的,新品的成功率很低,根據(jù)凱度消費者指數(shù)(在中國隸屬于CTR)的數(shù)據(jù),過去一年整個快消行業(yè)的新品存活率僅為32%。

● 面對高風險高收益的新品推廣,廣告主表示愿意拿出28%的營銷費用來嘗試,尋找突破點和新風口。

# 元宇宙營銷

● 廣告主對于元宇宙營銷分為“觀望派”和“出擊派”兩個陣營。“觀望派”認為元宇宙目前僅在發(fā)展初期,受眾群體稀少,廣告主做的營銷更多體現(xiàn)在PR層面,并沒有實質(zhì)轉(zhuǎn)化。

● “出擊派”則著眼未來,積極采用新的用戶互動方式,如VR交互、虛擬代言人等,以及新的營銷技術(shù)手段,如數(shù)字孿生、NFT等搶先布局,理性試錯,主動籌備面向未來的營銷。

— 3—

2022年廣告主營銷預算分配“追流量”

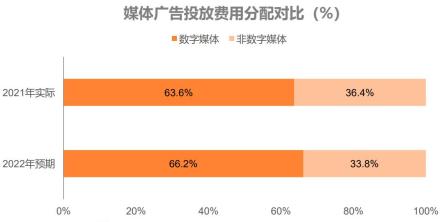

● 整體來看,2022年廣告主分配營銷預算表現(xiàn)為向高流量的媒體平臺集中,向高流量的廣告形式集中的傾向。

● 2021年的調(diào)查顯示,數(shù)字媒體獲得了更多的廣告預算,費用占比為63.6%。到了2022年,數(shù)字媒體的分配占比將再提升近3個百分點。

電視廣告

● 電視廣告依舊呈現(xiàn)明顯的頭部效應,央視和省級衛(wèi)視合計占電視營銷推廣費用的六成以上。

● 其中,央視一直保持增長趨勢。在2022年,電視媒體營銷推廣費用的占比達到34%,超過省級衛(wèi)視的29%。

戶外廣告

● 樓宇類憑借其高觸達率、視聽創(chuàng)意表現(xiàn)、用戶心智強化等優(yōu)勢,成為廣告主最青睞的戶外廣告類型,滲透率常年穩(wěn)居第一。

● 高鐵/火車類戶外廣告連續(xù)增長,2021年滲透率超過社區(qū)類和機場類。而公交車類戶外廣告,則連續(xù)走低。

互聯(lián)網(wǎng)廣告

● 互聯(lián)網(wǎng)廣告平臺方面,2022年廣告主投放費用預期上升幅度最大的三類依次是短視頻、社區(qū)、社交平臺,三者的增投廣告主比例均超過50%。與此同時,廣告主對長視頻、新聞資訊、新聞聚合平臺的投放費用下降幅度較大,其中應用工具平臺呈現(xiàn)負增長。

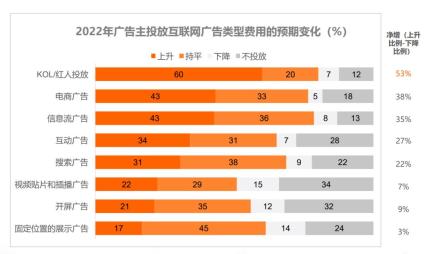

● 互聯(lián)網(wǎng)廣告類型方面,2022年六成廣告主預期會增加KOL/紅人的投放費用。紅人擁有粉絲群體,自帶流量,擁有穩(wěn)定的原創(chuàng)內(nèi)容輸出能力,同時,在不同紅人之間可以形成組合投放,在電商大促等大型推廣環(huán)節(jié)可以實現(xiàn)品牌聲量放大。相比之下,視頻貼片和插播廣告、固定位置展示廣告和開屏廣告的投放費用下降率較高,廣告主對純展示類的互聯(lián)網(wǎng)廣告類型興趣下滑。

— 4—

廣告主媒體選擇:“流量+”

● 調(diào)查顯示,廣告主傾向于優(yōu)先選擇既擁有流量、又超越流量的媒體,具有“流量+”屬性的媒體能夠讓優(yōu)質(zhì)內(nèi)容在融合渠道中流動,產(chǎn)生曝光,達成交易,建設品牌,因而更受廣告主青睞。

一、流量+內(nèi)容創(chuàng)意

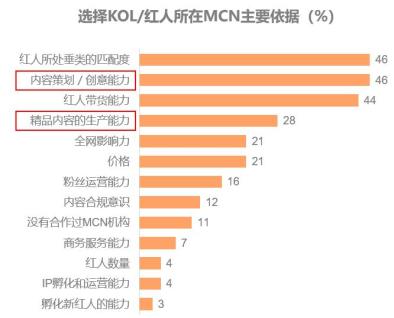

● 大到媒體平臺,小到單個紅人,廣告主不僅為位置、流量買單,還對媒體的內(nèi)容策劃提出了更高要求,期待符合品牌調(diào)性、高品質(zhì)、有創(chuàng)意的內(nèi)容,跟媒介流量產(chǎn)生化學反應。

● 例如,廣告主選擇KOL/紅人所在的MCN的主要依據(jù)是內(nèi)容策劃/創(chuàng)意能力、精品內(nèi)容的生產(chǎn)能力。

二、流量+合規(guī)

● 媒介傳播的前提條件是內(nèi)容安全合規(guī)。廣告主普遍認同,一味追求流量而打政策擦邊球,或試探用戶忍耐底線,對于品牌和媒體來說,是雙輸行為。

三、流量+公信力

● 六成以上的廣告主2022年已經(jīng)或者將會在廣電新媒體上投放。媒體公信力是廣告主投放廣電新媒體的首要依據(jù),這表明媒體權(quán)威性和價值觀能夠在數(shù)字和非數(shù)字媒體貫通,也是廣電新媒體的獨特優(yōu)勢所在。

四、流量+閉環(huán)

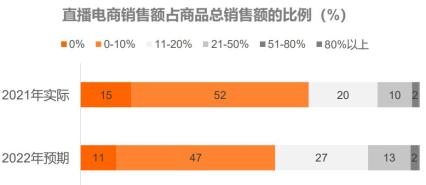

● 抖音、快手等平臺通過電商平臺搭建、購物車鏈路內(nèi)化、流量采買工具上線、商家教育和達人普及等方式,能夠完成交易閉環(huán),可以被看作與淘寶、京東類似的電商主渠道。

● 報告顯示,2021年半數(shù)廣告主表示,直播電商渠道的商品銷售額占總銷售額的比例在0-10%的區(qū)間,多數(shù)廣告主預期2022年會有所上漲。

五、流量+渠道融合

● 廣告主對媒體的投放不僅追求單次效果,也希望可以給經(jīng)營決策或傳播轉(zhuǎn)化帶來更多附加收益。如下四種形式的渠道融合更受廣告主的追捧:

● 一是能打通線上線下的用戶數(shù)據(jù),促進到店轉(zhuǎn)化,如戶外智慧屏;二是聚合分散的銷售渠道,在觸達消費者的同時刺激其快速下單,如O2O平臺;三是內(nèi)容素材有延展性,能在其他媒體上共享使用;四是投放本身可以帶來二次傳播和線上發(fā)酵,如裸眼3D的戶外大屏等。

— 5 —

結(jié)語

● 《2022年廣告主營銷趨勢調(diào)查》報告的主要發(fā)現(xiàn)可總結(jié)為如下三點:

1

反脆弱

廣告主在營銷策略上,增加決策彈性,避免觸碰紅線,資源投入采用“杠鈴策略” 。建立自身的反脆弱系統(tǒng),從不確定性中獲益。

2

追“流量”

廣告主營銷預算分配,尋求傳播效果確定、被驗證過的的媒體。費用向高流量媒體平臺集中,向高流量廣告形式集中。

3

流量+

廣告主眼中的優(yōu)質(zhì)媒體,需要:流量+內(nèi)容創(chuàng)意、流量+合規(guī)、流量+公信力,流量+閉環(huán)、流量+渠道融合。

● 廣告主是整個媒介產(chǎn)業(yè)化的起點,也是廣告市場全產(chǎn)業(yè)鏈上第一張多米諾骨牌,《中國廣告主營銷趨勢調(diào)查》已連續(xù)進行14年,CTR將繼續(xù)以學術(shù)之眼,洞察業(yè)界最新動態(tài),與各行各業(yè)的廣告主一起,探索營銷傳播的當下規(guī)律與未來趨勢,尋找新的機會點。

轉(zhuǎn)載引用聲明:請原文轉(zhuǎn)載或不加修改地引用文中數(shù)據(jù)、結(jié)論及數(shù)據(jù)說明,并注明來源。除此之外的任何自行加工與解讀均不代表CTR觀點,對由此產(chǎn)生的不良影響,CTR保留訴諸法律的權(quán)利。

原標題:《《2022中國廣告主營銷趨勢調(diào)查》報告》

(題圖來源:視覺中國)